決算期をまたいで出張が発生した場合、出張に関する経費(交通費、宿泊費、日当など)の精算はどのように処理をすれば良いのでしょうか。

忙しい期末に、この問題に頭を抱える経理担当者は少なくありません。今回は決算月をまたいだ出張が発生した場合の事例を交えて押さえておくべきポイントを分かりやすくお伝えします。

決算期をまたぐ出張の経費精算

決算期をまたぐ費用精算については、各企業により規定がさまざまです。今回は一般的な日付ベースの考え方をもとに事例を交えて解説いたします。

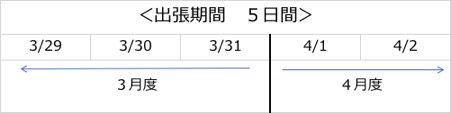

A社では決算期が3月末だったとします。2018年4月1日~2019年3月31日までが2018年度となり、2019年4月1日~2020年3月31日までが2019年度です。A社の営業部に所属しているBさんは、2019年3月29日から4泊5日の出張へ行くため、出張先まで往復の航空チケットを事前の3月22日に予約し、自分のクレジットカードで決済しました。宿泊はインターネット予約をし、決済は現地でしました。その後、出張先から空港までの電車代は現金で支払ったとします。

決済の流れをまとめます。

-

- 往復航空チケットは3月に予約し、Bさん自身のクレジットカードで決済

- 宿泊予約は事前だが、決済は現地で行う(チェックイン/アウトのどちらで決済かは不明)

- 4月2日の空港までの電車代は現地で現金支払い

Bさんの出張は、3月末から4月頭の出張になるため、A社の決算期をまたいでいますが、この場合はどこまでが前年度の経費となり、どこからが次年度の経費となるのでしょうか。

実際の経費精算で注意すべきポイント

考え方と実際の処理を行う上で注意すべきポイントは大きくわけて2つあります。上記と同じく事例に基づき説明していきます。

1.最大のポイントは「領収書の日付で振り分ける」

考え方としては、領収書の日付を基準にします。出張が決算をまたいだとしても、支払いが発生した日付が基準となるのです。今回の例で言うと、出張にかかる費用は宿泊費、交通費がありましたが、会計上は、その費用が発生した日にちによって分けます。

Bさんの場合、4月2日に搭乗する予定の帰りの航空チケットも3月中に手配をしています。そのため、往復の航空チケットは2018年度の経費となります。宿泊費は、チェックイン時に支払っているのであれば3月29日の支払いになるため、3月中の経費となります。反対に、チェックアウト時に支払っているのであれば4月2日の支払いになるため、4月の経費に含まれます。

出張の帰りに使った空港までの電車代は4月2日に払っているので、2019年度の経費となります。

-

- 3月度の経費となるもの

往復航空チケットー3/22予約時点でクレジット決済分

交通費ー出張期間中(3/29,30,31分)3月の交通費 - 4月度の経費となるもの

宿泊費用ー予約は3月度にしたが、決済は現地でチェックアウト(4/2)時点

交通費ー出張期間中(4/1,4/2)4月の交通費

- 3月度の経費となるもの

2.経費処理(精算書の提出期日)の締め日を意識

会計処理は年度毎の精算になるので、前年度の日付のものは該当の年度で処理しなければいけないことが前提です。各企業ごとに決められた、前月度費用を処理する「締め日」が存在します。この日付までが「前月度費用として処理できる日付」で経理締めなどとも呼ばれています。

締め日の設定は各企業により異なりますが、毎月、翌月の◯日までが、前月度費用の精算締めと決められています。

- 翌月3日が「締め日」の場合

出張から帰宅した日4月2日(もしくは翌日)には経費精算書を作成し提出

通常月は、万が一締め日が過ぎてしまっても(予算の都合上問題なければ)次月に精算できるケースもありますが(この場合は次月の計上)、特に決算月はこの「締め日」について意識することが非常に需要となります。

経理目線での注意すべきポイント「法人税と消費税」の精算

経費精算については領収書の日付ベースで分類すればそれほど困難ではありません。決算期における経理担当者の業務の一貫に法人税と消費税の精算がありますが、それらの振り分け方については下記のポイントを押さえておきましょう。

1.法人税の考え方

法人税は、企業活動で得た利益に対して支払うものです。物品の引き渡しや役務の提供が完了したときに利益が発生するので、交通費の場合は飛行機や電車による輸送という役務提供が完了してから、利益にともない交通の経費が発生するという考え方になります。

2.消費税の考え方

消費税は商品の受け渡しやサービスが発生した時点で支払うものです。たとえば航空チケットの場合、発券した月の仮払消費税となり、その月に資産の譲渡をしたことになります。4月に使うチケットを3月に購入した場合でも、3月に資産を譲渡したと判断されるため、3月分の消費税となります。

期末の経費精算についての日付ベースの考え方や法人税・消費税の関わりについて、事前に理解しておくことで、上司や経理担当の方をわずらわせることなく経費精算処理がすすめられるでしょう。

交通費精算をスマートに処理できる「HRMOS経費」

面倒な交通費精算をすばやく処理できる便利な機能を搭載。出張も含めた交通費精算にかかる時間を大幅に削減することで、直接/間接ともに効果を発揮、お役に立てる機能です。

初期費用は無料・月額1人あたり580円から

「HRMOS経費」は、初期費用と月額使用料の設定が大変お得です。

インストールなどの難しい作業が必要ない「クラウドサービス」の基本サービスパックなら、初期費用は無料です。

また、50ライセンス(50人分)で月額29,000円(1人あたり580円)から利用できます。

料金|クラウド経費精算システム「HRMOS経費」

初期の導入サポートと継続サポート体制も充実

充実したサポート体制も魅力です。システム導入に最近際するご相談は、お問合せ履歴の参照などができるお客様専用画面からのお問合せのほか、お電話、メール、FAXをご用意した窓口にて、回数制限なく丁寧に承ります。そのほかに、対面での導入支援もあるので、スマホアプリに慣れない方へのサポートも万全です。

よくあるご質問「導入」について|クラウド経費精算システム「HRMOS経費」

経費精算システムはイージーソフトの「HRMOS経費」

豊富な導入実績

経理の知識がなくても、簡単に経費精算できる「HRMOS経費」は、一般の大手企業だけでなく、金融機関、学校、各種団体、特殊法人など、業界規模問わず豊富な導入実績があります。

安心安全なセキュリティ・改ざんも未然に防ぐ

「HRMOS経費」は、低コストで気軽に導入できる「クラウドサービス」をご用意しており、世界トップレベルのセキュリティを誇る、「Microsoft Azure」を採用。通信の暗号化やバックアップ体制ももちろん万全。安心してご利用いただけます。

機能面では、一度精算書を提出すると、金額などの重要項目を完全にロックして改ざんなどを防ぎ、データを確実に保全します。電子帳簿保存法にも完全準拠しているので、領収書の電子化も安全・確実に行うことができます。

オプション豊富で拡張性も高い

さらに設定の変更のみで、お客様のご希望どおりの要件を実現できる「拡張性の高さ」も人気です。

簿記や経費精算の知識があるスタッフによるサポートも手厚く、導入時の「わからない」も速やかに解決します。

「HRMOS経費」のお問合せはイージーソフトまで、お気軽にご相談ください!